Методи планування, первинна потреба, вторинна потреба, третинна потреба, брутто-потреба, нетто-потреба, метод прямого розрахунку; метод динамічних коефіцієнтів; метод екстраполяції.

1.7. Методи і способи визначення матеріальних ресурсів на підприємстві

1.7.1.Методи планування потреби в матеріальних ресурсах

У процесі формування заявки виникає необхідність у визначенні потреби в матеріалах. Обсяг матеріальних ресурсів визначається, виходячи із потреб усіх структурних підрозділів (відділів) підприємства (основних, допоміжних, обслуговуючих цехів, комерційного відділу, відділу кадрів, бухгалтерії, адміністративного тощо). Обсяг необхідних матеріальних ресурсів для забезпечення потреб основних, допоміжних та обслуговуючих цехів складається з потреби в сировині, матеріалах, комплектуючих виробах, запасних частинах, мастилі, усіх видах палива, необхідних для виробництва, створення необхідного заділу незавершеного виробництва та на формування перехідних запасів, на технічне переоснащення виробництва тощо. Обсяг необхідних матеріальних ресурсів для забезпечення потреб усіх інших функціональних підрозділів підприємства (комерційного відділу, відділу кадрів, бухгалтерії, адміністративного тощо) розраховується на основі їх потреби в канцелярських товарах, меблях, комп’ютерній техніці, засобах комунікацій тощо.

Потребу в матеріалах класифікують:

1) за функціями: первинна, вторинна, третинна потреба;

2) залежно від урахування залишків: брутто, нетто-потреба.

Первинна потреба – це потреба в сировині та матеріалах для виробництва продукції, на яку у підприємства укладені договори на її продаж.

Вторинна потреба – це потреба в матеріальних ресурсах для виробництва партії продукції, щодо продажу якої у підприємства відсутні договірні зобов’язання, але на яку є попит на ринку.

Третинна потреба – це придбання ресурсів для забезпечення нормальної роботи підприємства (не для потреб операційної діяльності).

Брутто-потреба – це потреба на планову виробничу програму без урахування запасів на складі або у виробництві.

Нетто-потреба – це потреба на виробничу програму з урахуванням наявних запасів (брутто-потреба мінус запаси).

Потреба в матеріальних ресурсах складається з потреби в ресурсах на основне виробництво, потреби на створення й підтримку перехідних запасів на кінець планового періоду та потреби на інші види господарської діяльності (зокрема й невиробничу). Потреба в матеріальних ресурсах планується за всією номенклатурою матеріалів у вартісному й натуральному вираженні.

Потребу в матеріальних ресурсах для забезпечення операційної діяльності підприємства розраховують різними методами, серед яких найширше застосовують:

1) метод прямого розрахунку;

2) метод динамічних коефіцієнтів;

3) метод екстраполяції.

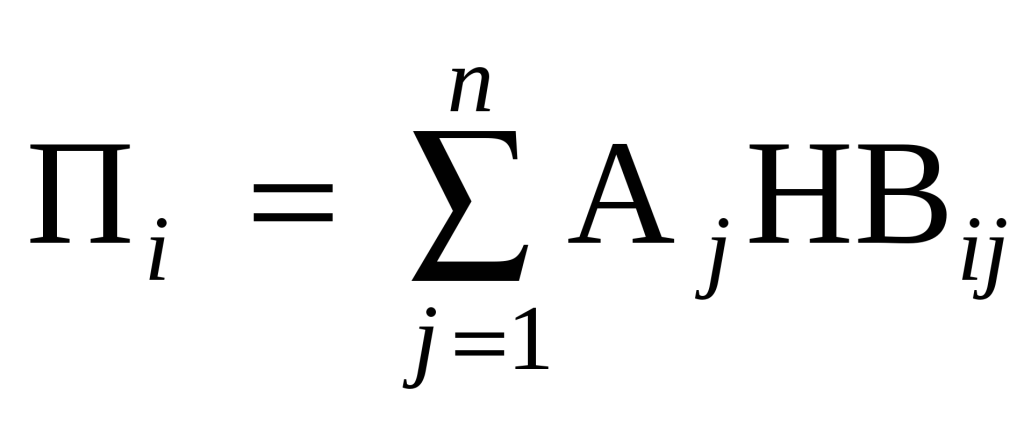

Метод прямого розрахунку (детермінований) ґрунтується на прогресивних нормах витрат матеріалів та планах випуску продукції.

де: Пі – потреба в і-х матеріальних ресурсах для виконання виробничої програми підприємства;

n – кількість видів виробів, на які розраховують матеріал і-го найменування;

Aj – виробнича програма з виробництва j-ї продукції, шт. (м, м2 тощо);

НВіj – норма витрат і-го матеріалу на виробництво одиниці j-ї продукції.

Метод динамічних коефіцієнтів базується на коригуванні фактичних витрат за минулий період на коефіцієнт зміни виробничої програми та норм витрат матеріалів.

де: ВМф – фактичні витрати певного матеріалу минулого періоду;

Іа – коефіцієнт зміни програми виробництва;

Ін – коефіцієнт зміни норм витрат матеріалів.

Метод екстраполяції полягає у вивченні сформованих у минулому і сьогоденні стійких тенденцій потреби у матеріальних ресурсах для певного обсягу виробництва і перенесення їх на майбутні періоди.

Будується крива залежності потреби в певному матеріалі від обсягу виробництва. Також враховують чинники, що впливають на цю потребу: обсяг виробництва, структура (питома вага) нової продукції тощо. Екстраполяція дозволяє показати потребу у матеріальних ресурсах у майбутньому, якщо рухатися до нього з тією самою швидкістю або прискоренням, що й у минулому. Для прогнозування потреби у матеріальних ресурсах використовується екстраполяція на основі середнього рівня ряду, середнього абсолютного приросту, середнього темпу зростання, експоненціального згладжування, гармонійних ваг, авторегресії тощо.

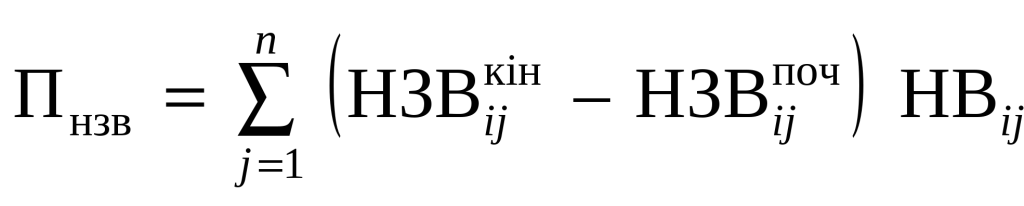

Потребу в ресурсах для створення запасу незавершеного виробництва (Пнзв) обчислюють за формулою:

де кін НЗВіj , поч НЗВij – обсяг незавершеного виробництва по j-му виду продукції, у який входить і-й ресурс на кінець і початок планового періоду, натур. од.

Потребу в комплектуючих матеріалах, які потрібні для випуску продукції й не виробляються підприємством, визначають згідно зі специфікаціями конструкторсько-технологічної документації. Потребу в допоміжних матеріалах (упаковці, запасних частинах тощо) розраховують за нормами витрат на одиницю продукції або вид робіт. На основі розрахунку потреби у матеріальних ресурсах формується матеріальний баланс, який є відображенням відповідності обсягів потреби та джерел надходження матеріальних ресурсів.

У загальному вигляді потреба в кожному виді матеріалу формується на:

– виробництво продукції Рп;

– технічне переоснащення виробництва Рн.т;

– ремонтно-експлуатаційні потреби Рр.-е ;

– утворення залишків незавершеного виробництва Рнзв;

– утворення перехідних запасів Рз ;

– інші види господарської діяльності Рін.

Джерелами покриття цієї потреби можуть бути: – очікувані залишки на початок планового періоду Зо; – матеріали в незавершеному виробництві на початок планового періоду Знзв; – внутрішні ресурси Звн; – придбання матеріалів Зп.

Матеріальний баланс матиме такий вигляд:

Виходячи із рівняння матеріального балансу визначається обсяг придбання матеріальних ресурсів:

На визначений обсяг формуються заявки на придбання.

1.7.2. Способи визначення розміру замовлення

У процесі придбання матеріальних ресурсів виникають витрати, пов’язані з виконанням замовлення та їх зберіганням на підприємстві. Витрати на виконання замовлення на придбання матеріальних ресурсів пов’язані з оформленням документації, їх транспортуванням, страхуванням у дорозі, розвантаженням у місці прибуття, переміщенням на складі. Витрати на виконання замовлення складаються із суми витрат на всі види робіт з доставки та розміщення ресурсів на складі. Витрати на виконання замовлення формуються на партію закуплених матеріалів, тому чим більшим буде розмір замовлення (РЗ), тим меншими будуть витрати на виконання замовлення на одиницю придбаних матеріалів (Ввз).

Витрати на зберігання матеріалів – це витрати, пов’язані з перебуванням товарно-матеріальних цінностей у місці їх зберігання. Залежно від необхідних кліматичних умов для їх зберігання такі витрати будуть різними для різних видів матеріалів. Узагальнені витрати на зберігання матеріальних запасів це усадка, усушка запасу пов’язана зі зменшенням фізичних параметрів запасів через природні фактори. У результаті усадки та усушки запасів їх кількість в момент вибуття зі складу менше кількості, яка була зафіксована в момент його прийняття на зберігання. Для більшості продовольчих товарів встановлені норми природного збитку таких товарів у процесі зберігання. Для розрахунку економічного розміру замовлення використовується декілька способів розрахунку: 1) графічний; 2)математичний; 3) табличний.

Графічний спосіб дозволяє візуально представити динаміку поведінки витрат на формування та зберігання матеріальних запасів. Точка перетину графіків даних витрат відповідає обсягу мінімальних сумарних річних витрат та оптимальному розміру замовлення.

Математичний спосіб дозволяє описати залежності між досліджуваними параметрами та формалізувати опис економічних явищ і процесів.

Річні витрати на виконання замовлень розраховуються на основі витрат на виконання одного замовлення та кількості замовлень протягом року. Витрати на зберігання замовлення залежать від обсягів придбаних матеріалів. Матеріали, які закладаються на зберігання називаються запасами. Чим більший обсяг придбаних матеріалів, тим більшими будуть запаси, а відповідно і витрати на їх зберігання. Запаси формуються для забезпечення потреб безпосередньо поточної діяльності підприємства та всіх інших видів операцій з запасами (підготовка до використання, транспортування, резервування тощо). У випадку стабільних поставок і прогнозованого попиту транспортні та резервні запаси не формуються. Середній поточний запас визначається на рівні половини величини одного замовлення.

1.7.3. Процес закупівлі матеріальних ресурсів та розміщення замовлення

На основі узагальнення сутності описаних вище логістичних операцій весь процес закупівлі матеріальних ресурсів можна представити у вигляді логічної послідовності наступних етапів:

1) визначення потреби матеріальних ресурсів;

2) пошук і вибір постачальника;

3) проведення переговорів з постачальниками;

4) підписання контракту з постачальником;

5) перевезення матеріальних ресурсів;

6) митне оформлення (для імпортованих матеріальних ресурсів);

7) приймання матеріальних ресурсів;

8) складування матеріальних ресурсів.

Визначення потреби підприємства в матеріальних ресурсах здійснюється, виходячи із видів та кількості матеріальних ресурсів, що забезпечують потреби основних та допоміжних цехів та потреби організаційної системи управління підприємством (потреби адміністративного управління, збуту продукції тощо).

Потреба у визначених матеріальних ресурсах всіма цехами, відділами та службами підприємства формується на основі заявок. Заявки оформляються матеріально-відповідальними особами кожного цеху, відділу та служби підприємства. У заявках вказується: вид матеріалів, їх кількість, дата поставки, прізвище, імʼя, по батькові відповідальної особи. Заявки оформляються у терміни, які випереджають терміни виникнення реальної потреби у їх використанні, час обробки заявок, їх виконання та транспортування на підприємство. Оскільки від служб та відділів підприємства можуть надійти заявки на одні і ті ж матеріальні ресурси, отримані заявки акумулюються у відділі постачання (або логістичному відділі, залежно від організаційної структури підприємства). Акумулювання заявок дозволяє виявити сумарну потребу в матеріальних ресурсах, визначити статус постачальника, з яким буде укладатися угода, прогнозувати ймовірні мінімальні знижки до ціни.

Пошук і вибір постачальника здійснюється за критеріями відповідності пропозиції ресурсу визначеним параметрам, часу поставки, надійності поставки, ціни поставки, якості виконання замовлення тощо.

Джерелами інформації для пошуку постачальника є:

– публічна інформація (довідники, каталоги, проспекти, реклама, оголошення тощо);

– результати відвідування організаційних заходів (виставки, ярмарки, аукціони);

– результати проведених тендерів;

– конфіденційна інформація (банків, торгових асоціацій, державних установ тощо);

– особисті контакти.

За результатами пошуку потенційних постачальників формується вибірка майбутніх контрагентів.

Основними параметрами формування вибірки є імідж постачальника, його правовий статус (в частині організаційно-правової форми діяльності, що важливо для формування витрат та доходів), наявність прав власності на товари, що поставляються (дистриб’ютори, дилери, комісіонери тощо), тип права на реалізацію товару (ексклюзивне, просте право), умови реалізації тощо. З урахуванням наявності ризиків поставки навіть у надійних постачальників та з метою зменшення залежності від одного постачальника, підприємства здійснюють розміщення замовлень серед декількох постачальників, тому формують вибірку із декількох постачальників однотипного товару. Із сформованої бази постачальників вибір постачальника здійснюється на основі обробки зібраної офіційної та конфіденційної інформації та економічного аналізу показників його діяльності.

Збір статистичних даних для економічного оцінювання та аналізу постачальників здійснюється на основі фінансової та бухгалтерської звітності, розміщеної на сайті Агентства з розвитку інфраструктури фондового ринку України (smida.gov.ua/) або на сайтах компаній постачальників. Для оцінювання постачальників використовують методи, наведені вище. Проведення переговорів з потенційними постачальниками передбачає визначення та оцінювання умов майбутньої поставки. Після формування вибірки постачальників для уточнення спроможності постачальника у виконанні умов підприємства-покупця здійснюється направлення запиту на адресу потенційного постачальника.

Лист-запит – це документ, який є офіційним зверненням фізичної особи або представника юридичної особи до іншої юридичної особи.

Листи-запити призначені для отримання необхідної (або відсутньої) інформації. Листи-запити припускають обов’язкову реакцію адресатів у вигляді письмової відповіді по суті та в строк, прямо встановлений автором запиту.

Як правило текст листа-запиту складається з двох частин:

1. Вступ, де в оповідній формі викладається суть справи, пояснюються спонукальні мотиви, причини звернення.

2. Висновок, в якому ставляться конкретні питання, на які очікується відповідь адресата. аціях.

Перевезення матеріалів здійснюється власним транспортом підприємства-покупця або на основі договору перевезення з транспортною компанією. Документами, які підтверджують транспортування (перевезення) товарів транспортною компанією є: договір перевезення вантажу, договір транспортного експедирування й документи про їх виконання (товарно-транспортні накладні), договір зберігання товару, довіреності.

Товарно-транспортна накладна – єдиний для всіх учасників транспортного процесу юридичний документ, який призначений для розрахунків за перевезення вантажу й обліку виконаної роботи.

Після прийняття вантажу згідно з товарно-транспортною накладною водій (експедитор) підписує всі її екземпляри. Перший екземпляр товарнотранспортної накладної залишається у вантажовідправника, другий передається водієм (експедитором) вантажоодержувачу, третій і четвертий екземпляри, засвідчені підписом вантажоодержувача (за необхідності й печаткою або штампом), передається перевізнику. Митне оформлення у разі імпорту матеріалів полягає у здійсненні всіх процедур митного та державного контролю за процесом переміщення матеріалів через митний кордон України.

Приймання матеріалів – це комплекс робіт з перевірки кількості та якості отриманих матеріалів, оформлення їх приймання відповідними документами та оприбуткування матеріалів на складі. Приймання матеріалів за кількістю та якістю здійснює матеріально відповідальна особа (як правило, завідувач складу, комірник) та товарознавець.

Основними етапами процесу приймання матеріалів є:

– ознайомлення з транспортними і супровідними документами і перевірка правильності їх оформлення;

– перевірка відповідності найменування товарів і маркування згідно з інформацією супровідних документів;

– перевірка кількості тарних місць, стану тари й упаковки;

– перевірка маси брутто;

– розкривання тари;

– зважування матеріалів;

– визначення маси нетто;

– перевірка якості товарів;

– документальне оформлення результатів приймання.

Розрізняють попереднє і остаточне приймання. Попереднє приймання здійснюють способом зважування товару у тарі (маса брутто) або підрахунку кількості місць. Остаточне приймання товару за кількістю здійснюють способом розкриття тари, перевіряння її вмісту (перерахунок кількості товарних одиниць), визначення маси нетто (маси товару без транспортної тари). Приймання товарів за якістю полягає в зіставленні якості товару, що надійшов, та його комплектності, а також тари, упаковки і маркування з вимогами стандартів, технічних умов (ТУ), умовами договорів і з даними супровідних документів постачальника, які засвідчують якість даних товарів (технічні паспорти, сертифікати, рахунки-фактури, специфікації та ін.); для окремих товарів встановлюється відповідність їх кресленням або зразкам (еталонам). Приймання товарів за якістю, як правило, проводиться на складі кінцевого покупця. Приймання та оприбуткування матеріалів і тари (на якій розміщені матеріали), що надходять від постачальників, оформляються відповідними складами підприємства, як правило, шляхом складання прибуткових ордерів, що виписуються на підставі розрахункових та інших супровідних документів постачальників.

У разі встановлення невідповідності матеріалів, що надійшли їх асортименту, якості і кількості, зазначених у документах постачальника, складається акт про приймання матеріалів. За наявності приймального акта прибутковий ордер не оформлюється. Форма акта приймання-передачі чинним законодавством не встановлена. Зазвичай у акті приймання-передачі товару зазначається інформація про товар, його загальна кількість і якість, вартість товару, місце й дата передачі товару, наявність чи відсутність претензій щодо кількості і якості товару тощо. Акт підписується уповноваженими представниками постачальника й покупця. Покупець під час прийому товару зобов’язаний надати довіреність, яка фіксує рішення уповноваженої особи (керівника) підприємства про уповноваження конкретної фізичної особи одержати для підприємства-покупця визначені перелік та кількість цінностей. Довіреність підписується керівником підприємства, головним бухгалтером і засвідчується печаткою підприємства. Довіреність реєструється в Журналі реєстрації довіреностей. Бухгалтерія підприємства відслідковує використання довіреностей шляхом відмітки в спеціальній графі про надходження матеріалів на склад або про анулювання довіреності, якщо вона повернута до бухгалтерії без виконання. Після одержання та доставки матеріалів на склад покупця довірена особа надає у бухгалтерію підприємства раніше видану довіреність та товаро-транспорту накладну, які засвідчують розміщення матеріалів на складі покупця. Під час продажу готової продукції зі складу або передачі матеріалів у виробництво факт здійснення такої операції оформляється видатковою накладною. Всі отримані запаси на основі документів, що супроводжували їх придбання оприбутковуються (реєструються) в Книзі складського обліку.

ика до споживача.

Питання для самоконтролю

1.На основі потреб яких структурних підрозділів формується загальна потреба в матеріальних ресурсах?

2. Розкрийте сутність первинної, вторинної та третинної потреби в матеріальних ресурсах.

3. Розкрийте сутність методу прямого розрахунку та його використання під час планування потреби в матеріальних ресурсах.

4. Розкрийте сутність методу динамічних коефіцієнтів та його використання під час планування потреби в матеріальних ресурсах.

5. Розкрийте сутність методу екстраполяції та його використання під час планування потреби в матеріальних ресурсах.